新闻资讯

j9九游会真人可以各人化盘算的制造业企业的功绩应该还可以-九游会J9·(china)官方网站-真人游戏第一品牌

以下著述开首于西京盘考院 ,作家赵建 教学

赵建系西京盘考院创举院长,中国首席经济学家论坛成员

A股涸鲋得水一皆反弹到3000点后,似乎插足了一个窘态的位置。在这个位置上,国度队莫得了连接进取冲的能源。维稳的政当事者义依然达到了,连接再进取冲,从大局上衰退弥漫的劝服力。从往还的角度,也不合适连接上攻——打的越高,要是东谈主气跟不上,给空头的筹码反而越多,连接维稳的难度也就越大,国有钞票流失的风险也越大。过紧日子的主基调下,救市资金也不是无尽多。明慧,刻下的氛围依然不一样,刻下通盘的行动逻辑都是围绕免责。可以说是一种免责文化,而非担当文化。

关于投资者来说,霎时被从水中捞起来,扔到3000点的岸上,也有一种窘态,天然更多的是一种迷濛。看着大盘指数惊天反弹,涨了近20%,有些国度队篮子里的股票反弹跳动50%。再望望我方的组合,依然是亏空着。这波反弹对大部分投资者来说仅仅止血,远未到伤愈。大盘与个股有较大的背离。这波反弹中,个东谈主的账户,不是赚了些许,而是少亏了些许。关连词不管若何,在国度队这样勉力的维稳下,依然很难将怨气怪罪给大环境。相通是3000点,未被攻陷后的3000点和重新救起来的3000点,投资者的盈亏并不合称。在这样的位置,是割肉解套离场,如故加仓恭候新的反弹,大部分投资者仿佛在战后荒原的废地上“拔剑四顾心渺茫”,与大盘的模式一样横在那儿躺平。

我在大盘惊天反弹的前夕(1.29)转向看多,指出跟着国度队渐渐带动东谈主气,“信赖2024年的经济会踏实走向复苏,股市也会迎来真实的估值缔造”(《赵建:国度队不可单枪匹马,要成就作念多协调阵线》)。继尔在著述《赵建:迟来的躁动》领导,过了3000点,大盘能否连接进取,取决于阛阓内生的作念多动能能否接上国度队的悉力于棒。就像火箭的三级能源一样,咫尺到了第一节(国度队)告一段落,第二节续上去的阶段。诚然再次明确提议“作念多的风险显著会比作念空小”,然而我系念的是阛阓能否有弥漫的内生能源:

第一,冰冻三尺非一日之寒,咱们刚阅历的是A股历史上最长最惨的亏钱效应,股民们仍然心多余悸,草木皆兵,信心的疗愈还需要一定时候。在赚了指数不赢利的情况下,投资者的风险偏好依然很难提高。

第二,衰退连接作念多的资金,镌汰的环境下股民们拿着钱在修补由于房价下落导致的钞票欠债表轻佻,加上降薪安静激发的工资性收入也大降,即使三根阳线更正了三不雅,大部分投资者如故心多余而力不及。钱袋子才是硬道理道理。

第三,机构投资者阅历了过多的窗口辅导,截止卖出的预期下对买入也就相应的严慎——万一咫尺买入了背面再截止卖出呢,当客户条件赎回的时候流动性如何料理。咫尺监管部门也终点强调金融投资者的职权保护。有些政策本身相互打架。

第四,上市公司客岁的功绩大部分很可能会低于预期,很快迎来玄色年报的基本面冲击。从各项方针来看,上市公司功绩很难有显著起色,这是通缩环境下势必的微不雅响应。天然,可以各人化盘算的制造业企业的功绩应该还可以,大部分上市公司应该是盘算惨淡,需要价值重估来投合基本面。

第五,各人地缘政事吃紧,从往常外部风险的溢出影响来看,似乎每一次的紧要事件,都需要A股来买单。俄乌干戈有进一步恶化的趋势,巴以冲突也看不到兑现的迹象,南海和朝鲜半岛阴云密布,胡塞武装蠕蠕而动,这一切标明接下来的外洋地缘环境绝非平定。

诚然A股上冲的动能阻力重重,但向下大跌也绝非易事,为什么?如故救世主国度队。实质上咱们看到,一直保持战术定力的方案层,在A股巨震后行行为风发生剧变,对A股阛阓不吝一切代价进行全面维稳。可以说是成本阛阓的问题依然成为政事正确。在刻下的免责文化下,股市维稳有了“尚方宝剑”,可以很好的尽责免责。这对时刻难度相当大的救市行动来说,可以说是扫清了担责的心扉顽固,相背,股市若再发生大跌才是要追责的。而且,在政事正确的尚方宝剑下,救市资金也可以说是无比充足的。

这样,国度队等于免费送了A股投资者一个看跌期权,一层政策面护底的“安全旯旮”。不管个股若何,代表维稳方针的大盘指数敬佩不会再有大幅下落的可能——好退却易花了五千多亿元救上岸,如何可能再容忍被冲下去。政策底撑持的估值水位依然上来了,在央行—财政MMT式的无尽印钞威慑下,作念空的风险依然相当高。可以说,本年1月份的阛阓大震,依然让高层决定必须“紧紧掌抓中国成本阛阓的订价权”。中国央行的好意思联储化、日本央行化,仅仅时候问题,早晚的事情。

关连词央行只可印基础货币,要是酿成实体经济的广义货币,还需要一个货币乘数和信贷创造,这需要银专家和企业家共同业动,让金融服求实体经济。要是说国度队购买股票ETF的钱仅仅援助估值,EPS的进步还需要经济基本面的进一步缔造。因此总的逻辑是空间换时候,用3000—3200点的空间,接洽经济复苏的时候。毕竟与股市一刹那的涨跌比拟,实体经济的复苏比较平缓。稳住估值,然后等着上市公司的功绩上去,为“二级火箭”能源的酝酿留出时候。总得行动道路是,基础货币酿成的平准基金稳住股市,广义货币注入实体稳住经济,两者相互撑持酿成良性互动推动估值上升。

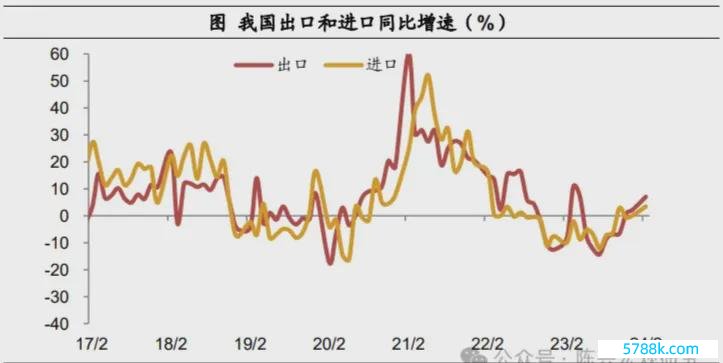

咱们看到2月信济面各项数据启动显著改善,出口首当其冲,又出现外轮回带动内轮回的局面。在出口的拉动下,制造业企业利润也发扬强盛。代表经济景气历程的PMI指数再次回到膨胀区域。为什么会出现超预期的回暖,我个东谈主以为如故各人经济的带动——各人都在通胀,物价都在高涨,独一中国物价保持安稳,这种背离导致中国制造的成本上风再次凸现,各人生意结构必须再均衡,再均衡的效果即是中国净出口的加多和外洋出入顺差的进一步改善。是以咱们看到在A股中周期股启动强力反弹,大盘破裂3100点的概率也随之上升。

出口回暖带动制造业PMI重回膨胀区间

关连词压根的问题如故结构性的,比如股市的投融资功能结构失调,永远以来融资性作事功能大于投资功能,老庶民在其中衰退得回感。比如货币创造中的结构性问题。从总量来看,阛阓并不缺钱,广义货币依然破裂300万亿大关,况且插足指数加快区域,即:第一个一百万亿,从阛阓经济启动用了三十年。第二个一百万亿,只用了八年。第三个一百万亿,却只用了短短的四年!有学者用M2的数据来解释中国刻下并未存在通缩,每年9%的同比增长天然不可算是通货紧缩。关连词,这些学者难谈不知谈“通货”的界说吗?通货是经济中运动的货币,是践诺一般等价物功能的活钱,天然不可与包含大批按时进款的M2等同。要是真的思找个代表通货的公开数据,M1约略更好一些。事实解释,中国的狭义货币M1最近几年增速相当疲弱,简直创历史新低,M2与M1之间的剪刀差不管是幅度如故赓续时候,却基本创历史新高。阐述社会并不缺钱,缺的是信心,缺的是储蓄调度为投资的顺畅渠谈。

这些结构性问题意味着,只须理顺股市中的融资和投资关系,货币中的死钱和活钱的关系,宏不雅中的储蓄和投资的关系,股市估值缔造和经济复苏的好多问题就会料理。关连词结构性问题必须罗致结构性矫正的妙技,只须下定决心料理股市中的法治化、阛阓化恶疾,让阛阓主体和监管部门都称职规,舍弃大鼓舞侵害小鼓舞利益的行动,舍弃监管部门径直行政打扰而极度加多的不细则性,比如截止卖出,导致投资者也不敢买了,中国股市的健康发展也敬佩不成问题,打造金融强国才会成为可能。