新闻资讯

j9九游会真人本色需求并未赢得显然提振-九游会J9·(china)官方网站-真人游戏第一品牌

j9九游会真人

j9九游会真人

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

期货日报

5月下旬以来,螺纹钢、铁矿石期货一刹上冲后执续下行。分析东谈主士示意,在房地产商场利好竣事后,玄色系商品商场逻辑从强预期转向实践考证阶段,需求淡季邻近,价钱易跌难涨。后市主要关爱宏不雅预期、钢材需求改善情况以及库存变化。

中永久下行趋势难改

王凌翔

近期,国务院印发《2024—2025年节能降碳行动决议》,战略发布后,作念多资金启动竣事利润,钢价高位回落。

2002年于今,共阅历了六轮库存周期,目下正处于第七轮库存周期。2023年年中,工业企业利润同比回升,PPI同比也止跌转涨,主动去库周期放弃,参加被迫去库周期,跟着技巧的推移,目下我国有望开启主动补库周期。从历史教养看,被迫去库周期和主动补库周期商品价钱能够率飞腾,但本年以来,玄色系商品和其他工业品呈现了完全不同的走势,除了玄色系商品,工业品的价钱走势较稳当被迫去库周期的特质,且近期部分下贱制造业照旧启动主动补库,部分商品价钱束缚飞腾。

一轮齐备的库存周期执续技巧在38至41个月。本轮被迫去库周期始于2023年5月,按照技巧推算,二季度前后应该参加主动补库周期,理当撑执钢价走强。但本年钢材商场未能实现“开门红”,玄色金属价钱束缚下落,需求执续回落激发产业链负反馈,使得钢价束缚探底。甩掉3月底,螺纹钢下落7.1%,热卷下落4.2%,焦炭下落8%,铁矿飞腾7.6%,焦煤飞腾3.2%,而同期南华工业品指数飞腾5.7%。这意味着库存周期带领对玄色系商品失效了,但对其他工业品的价钱走势仍有较强的带领作用。4月以来,玄色系商品触底反弹,但钢价的飞腾驱动更多来自预期,本色需求并未赢得显然提振,因此,即使短期有飞腾空间,也不是受库存周期的带领。

钢材下贱需求主要同一于房地产、基建和制造业,如果进一步细分,主要包括建筑、机械、汽车、动力、造船、家电、铁谈、集装箱、五金成品、钢木产品等行业。其中建筑行业占用钢需求的57%(其中基建占比16%控制),机械行业占比16%,汽车行业占比6%,其他行业占比21%。出口对钢材需求的拉动比较有限,如果建筑业需求进一步下滑,靠国外补库很难出现较强撑执。

从本年国内经济的推崇看,和出口关系的制造业推崇致密,这发挥国外需求有所回暖。从库存周期看,好意思国照旧寂静参加主动补库周期,放抄本年4月,好意思国个东谈主消耗开销同比增速为5.84%,较3月份进一步加速,由于消耗对经济的撑执显然,对我国出口有显然的拉手脚用,因此本年全体出口对钢材需求的撑执仍在,但比较之下内需仍然偏弱,主要体当今基建和房地产上。

本年以来,由于所在政府积极化债,所在政府专项债和一般债券刊行节拍较慢,下贱名堂资金到位情况欠安,但近期照旧有所改善,后续所在政府专项债刊行加速或进一步改善下贱资金到位情况。但所在政府去杠杆的大逻辑未变,中永久视角下对政府开销仍有较大敛迹。房地产方面,甩掉目下,房地产本色到位资金量为3.4万亿元,同比下降25%,从十足量上看,基本回到了2014至2015年的水平,目下房地产到位资金量仍在回落,这意味着房地产投资或新开工,将来仍有继续探底的可能。近期国度针对房地产商场出台了一系列新的支执战略,包括裁汰首付比例、裁汰贷款利率、政府主导收购商场房源等举措。如果战略灵验落地,对缓解现时房地产企业的债务压力将起到积极作用。但房地产战略更多将作用在地产后端,非凡是好意思满方面,新开工难有较大增量。而钢材需求的主要用量仍同一在地产新开工上,好意思满钢材较少,因此现时的战略对用钢需求的提高作用仍然较小。

从宏不雅蓄意来看,M1不错很好地响应这一趋势。如果将M1后置5个月,与钢材需求的关系性会进一步提高。现时玄色金属基本面边缘改善,钢材仍有去库预期,原料资本撑执较强,与宏不雅预期变成了灵验共振。短期钢价的驱动仍在预期端,如果总量财政战略竣事,钢价仍有上行空间。但M1的寂静回削发挥实践需求进一步走低,中期带领仍然向下,且7月份启动钢材将出现季节性累库,后市跟着产量的执续增多,钢材的供需矛盾将束缚突显,因此在所在政府专项债刊行逻辑竣事后,钢价仍有下行风险。

此外,从周期和技巧角度看,本年国外主动补库对我国的出口有显然拉手脚用,但来岁启动国外主动补库周期放弃,需求回落将影响我国出口的增速。内需提振有限重叠出口回落,玄色系商品需求仍然濒临较大下行压力。因此从现时的战略看,可能是为了提振来岁的投资端,注意需求过快下滑。中永久看,钢材全体下行趋势难以篡改。(作家期货投资盘问从业文凭编号Z0014488)

关爱多成材空原料套利策略

周敏波

近期,主要钢材产品执续增产,去库速率放缓,而本色需求并未出现显然改善,前期鼓动矿价飞腾的钢厂复产逻辑消退,铁矿石价钱显然下行。

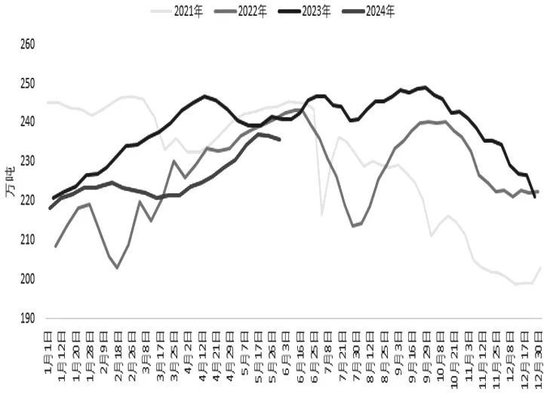

本年铁矿石入口显然增多,全年有4000万吨增量预期。国度统计局公布的数据知道,1至4月入口铁矿石4.12亿吨,同比增长6.8%,增幅2782万吨。其中巴西入口量增多1821万吨,澳洲入口量同比下降940万吨,澳巴规划增长882万吨,主流矿增量并不大。非主流矿中,印度入口增多553万吨,乌克兰入口增多487万吨,伊朗入口增多201万吨。分矿山看,淡水河谷和BHP发运同比增多,而FMG和力拓发运同比下降。谈判前年基数情况,后期FMG有一定增量,其他矿山贫穷增量预期。

从高频数据看,5月份周密港量从4月份的2333万吨上升至2411万吨。预计全年入口增量为4000万吨。

从需求端看,2024年铁水产量降幅大于粗钢产量降幅。国度统计局公布的数据知道,1至4月生铁和粗钢产量分辨下降4.3%和3%。高频数据知道,1至4月铁水产量降幅为3.9%,和国度统计局口径收支不大。5月份铁水产量降幅继续收窄至3.6%。即期铁水日均产量为235.8万吨,低于2024年的日产均值239万吨。

但从废钢和钢材末端需求笼统谈判,预计2024年铁矿石需求难以实现同比增长,目下铁水日均产量进一步增长的空间不大。

第一,本年废钢日耗对铁矿石需求有一定挤压。本年前5个月,富宝口径的废钢日耗同比增长6.3%,如果按照目下的废钢供应和日耗水平,折算全年废钢日耗同比增长7%,增量在1200万吨控制,日均对铁矿石的需求替代约5万吨。

第二,钢材末端需求决定钢厂产量核心,从而决定铁元素需求(包括铁矿石和废钢)。目下钢材末端需求预期依然为负增长,从产量和库存角度不雅察,预计钢材需求同比降幅在2%~3%。谈判到所在政府专项债刊行加速以及大范围斥地更新和消耗品以旧换新对需求的拉动预期,乐不雅预估全年需求与2023年执平。

分行业看,本年钢材需求最大的增量来自出口。本年前4个月钢材径直出口3500万吨,同比增长700万吨,折算对总需求的拉动为2%预计5月钢材出口量依然保执高位,全年钢材出口量有望增长1800万吨。但内需同比降幅显然,基建和地产需求依然是主要连累项。从螺纹钢表不雅需求不雅察,螺纹钢1至5月表不雅需求同比下降18%,五大材表不雅需求同比下降7.6%。制造业需求保执正增长,对需求的孝敬在1%以内。

如果本年钢材需求同比执平,谈判废钢日耗对铁矿石的需求替代,预计日均铁水产量有5万吨的增漫空间。

2024年铁矿石完成了从低库存到高库存的鼎新。钢联45港样本入口矿库存从本年事首的1.2亿吨上升至1.486亿吨。口岸库存执续增长是供增需减的恶果,但从增长幅度看,近3000万吨的累库幅度主要来自供应增量。目下钢厂铁矿库存依然不高,按需采购为主,但和前年同期的低库存比较有所斥地。谈判到供应增幅将收窄,同期需求端铁水日产尚未见顶,预计后期铁矿石库存有望由增转降,但降幅有限,口岸库存将保管高位。

价钱走势方面,铁矿石订价、钢材需乞降钢厂利润呈正关系性。现时铁矿石供需基本面偏宽松,需要钢材基本面与之共振,才气走出通顺下落行情。

从钢铁全产业视角看,供应低位收复至中性水平,但全体并未鼓胀。国产煤开工率和产量依然保执下降态势。库存方面,除了铁矿石库存偏高外,钢材和双焦库存均不高。从需求角度看,静态需求依然偏弱,但跟着稳增长战略的落地收效,下半年需求有改善预期。

综上,钢铁产业凹凸游供需中性偏松,全体价钱高位下落,再次来去需求偏弱逻辑。但进一步跌破4月初低点的概率较小。以铁矿石为例,天然库存偏高,但价钱照旧回落至110好意思元/吨隔壁,况兼铁矿石是玄色金属中惟一呈现贴水结构的品种。从供需神色看,铁矿石尚未出现高库存、高供给的下行压力,况兼远端需求斥地预期尚未证伪,矿价高位回过期,资金更忻悦博弈下半年需求进取的弹性。预计短期矿价将保管区间轰动走势,后期要点关爱成材淡季累库情况和政府专项债券刊行加速后什物需求改善情况。操作上,谈判到铁矿石价钱仍受高库存的压制,重叠节能降碳战略预期,投资者可关爱多成材空原料的套利策略。(作家期货投资盘问从业文凭编号Z0010559)

分析东谈主士:需求转弱钢价易跌难涨

资深记者 谭亚敏

5月下旬螺纹钢期货价钱一度上探至3820元/吨,之后轰动下行。

“房地产商场利好竣事后,商场逻辑从强预期转为实践考证阶段,5至6月南边寂静参加梅雨季,螺纹钢需求转弱,而板材濒临高库存压力。宏不雅方面,5月份制造业增速放缓,商场预期板材去库存难度上升,在贫穷进一步利好刺激的情况下,钢材价钱出现小幅下落。”星河期货玄色连系总监尉俊毅说。

光大期货连系所玄色连系总监邱跃成告诉期货日报记者,近期螺纹期货价钱邻接下落,一是因为商场从消耗旺季转入淡季,需求下降幅度较为显然,5月终末一周螺纹表不雅需求降至249.9万吨,是3月下旬以来的最低水平;二是螺纹钢分娩利润有所回升,近期产量邻接回升,5月末螺纹周度产量达到239.5万吨,较4月份增多约17.4万吨,长过程、短过程产量均有所增多,商场供应压力有所加大;三是最近两周铁水日均产量邻接下降,最新一周铁水日均产量为235.83万吨,较上期回落0.97万吨,原料价钱承压下行,螺纹钢资本撑执有所松开。

国度统计局公布的数据知道,2024年1至4月螺纹钢累计产量为6630.6万吨,同比下降12.8%。1至4月中厚宽钢带累计产量为7049.4万吨,同比增长7.4%。本年螺纹钢产量下降,而中厚宽钢带产量增多,主若是由于螺纹钢下贱房地产需求减少,而中厚宽钢带下贱制造业保执强势。1至4月我国新开工、好意思满、房企资金到位下滑均进步20%,而制造业、基建以及出口保执强势。

尉俊毅告诉记者,5月下旬上海、深圳、广州等地先后出台了包括裁汰首付比例,裁汰公积金贷款利率,部分区域放开限购等支执房地产商场的战略,5月份中指百强房企单月销售额环比增长4.95%,且近期看房量也出现显然提高,预计将来半年房地产商场将寂静企稳。前期国度发改委条目通盘新增国债名堂在6月底前开工,6月份基建需求将保执高位。然则凭证历史教养,5月下旬至6月下旬相似处于需求旺季向淡季的退换期,钢材需求有可能边缘下滑,钢材库存可能出现阶段性回升,是以短期螺纹钢商场价钱易跌难涨。

值得顾惜的是,近期螺纹钢全体呈现供应上升、需求回落、库存去化放缓的态势,螺纹钢周度产量邻接三周回升、推崇需求邻接两周回落、库存去化邻接两周放缓,5月底螺纹钢库存为773.67万吨,环比减少10.43万吨,减少幅度为最近11周最低。

“5月钢厂利润照旧扭亏为盈,分娩积极性提高,但邻近消耗淡季,钢厂高炉复产节拍启动放缓,同期高炉查验量有所增多。6月高炉产能愚弄率仍有望高位运行,参加7月份后高炉产能愚弄率将有所下滑。”尉俊毅合计,目下铁矿石口岸库存高位运行,重叠废钢供应增多,使得铁矿石价钱执续下落。山西煤矿安全稽查5月底放弃,商场预期山西煤矿复产将增多焦煤供应,打压焦煤价钱,5月23日以来上游铁矿石、焦煤期货跌幅更大,进而连累螺纹钢价钱走低。淡季钢材价钱企稳的前提是上游原材料价钱企稳,而原材料价钱企稳需恭候钢厂减产到位。

对于现时商场的来去干线,邱跃成合计,一是钢材的需求,二是宏不雅预期,三是库存变化。预计后市,从供应看,目下长过程钢厂盈利率仍处于较高水平,短过程开工率寂静回升,预计6月份螺纹钢产量仍将小幅回升。从需求看,6月份国内钢材商场将步入传统消耗淡季,需求将渐渐趋弱。全体看,6月份钢材商场供需压力将有所上升,对钢材价钱变成一定压制。不外宏不雅战略面利好有望进一步开释,商场豪情将受到提振,预计6月份钢材商场价钱以偏弱轰动为主。

5月下旬国务院印发《2024—2025年节能降碳行动决议》,条目2024年和2025年,要点鸿沟和行业每年节能降碳矫正变成节能量约5000万吨圭臬煤、减排二氧化碳约1.3亿吨。永久看,钢厂利润将有所收复。“由于2024年1至4月粗钢产量下降3%,本年粗钢产量完成平控以至减量条目难度不大,因此,决议对本年钢材的供应影响不大,对来岁钢材的供应有一定影响。”尉俊毅说。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张靖笛 j9九游会真人